Материалы по тегу: анализ рынка

|

23.05.2024 [15:42], Сергей Карасёв

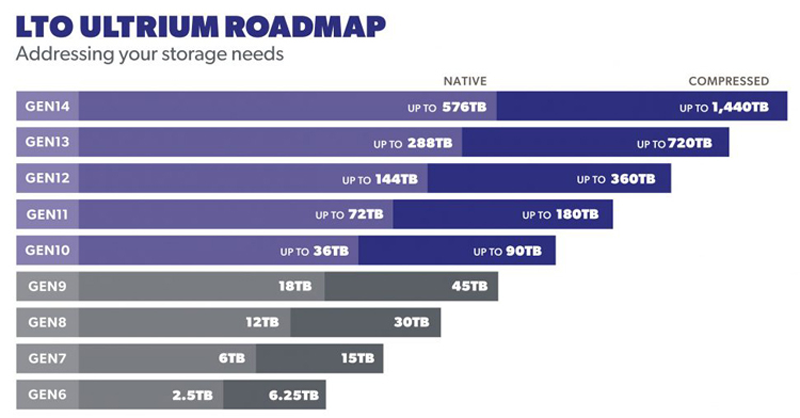

153 Эбайт за год: поставки ленточных картриджей снова побили рекордыСпрос на ленточные картриджи в 2023 году достиг рекордного значения — отгрузки составили приблизительно 152,9 Эбайт (со сжатием). Это на 3,14 % больше по сравнению с 2022 годом, о чём, как сообщает ресурс StorageNewsletter, свидетельствуют данные отчётов участников консорциума LTO — компаний HPE, IBM и Quantum. Отмечается, что рост спроса на ленточные хранилища обусловлен в том числе быстрым увеличением объёмов генерируемых данных на фоне стремительного развития систем ИИ. Из-за этого гиперскейлеры и корпорации расширяют свои инфраструктуры хранения. Исследования указывают на то, что при хранении «холодных» данных ленточные накопители оказываются дешевле и намного экологичнее традиционных HDD.

Источник изображения: LTO Эксперты полагают, что спрос на ленточные картриджи продолжит расти. Среди ключевых преимуществ технологии называются низкая совокупная стоимость владения, высокий уровень безопасности и продолжительный срок службы накопителей (в среднем, около 10 лет против 5 лет у HDD корпоративного класса). Например, спецификация современных изделий стандарта LTO-9 включают поддержку многоуровневой защиты с аппаратным шифрованием, функциональность WORM (однократная запись, многократное чтение) и достаточно быстрый доступ к данным благодаря LTFS.

Источник изображения: LTO В дальнейшие планы по развитию ленточных накопителей входит выпуск решений LTO-10: у таких картриджей сырая ёмкость составит 36 Тбайт против 18 Тбайт у LTO-9, а эффективная ёмкость (со сжатием) возрастёт с 45 Тбайт до 90 Тбайт. Картриджи 14-го поколения обеспечат объём до 576 Тбайт и до 1,44 Пбайт в сжатом виде. Однако нужно отметить, что на фоне роста востребованности LTO производители начали повышать цены на такую продукцию. Это связано прежде всего с удорожанием материалов, которые применяются при производстве ленточных накопителей.

22.05.2024 [21:45], Руслан Авдеев

Google обогнала AMD на рынке процессоров для ЦОД и вот-вот догонит Intel

cpu

google

google cloud platform

hardware

techinsights

tpu

анализ рынка

гиперскейлер

ии

облако

ускоритель

цод

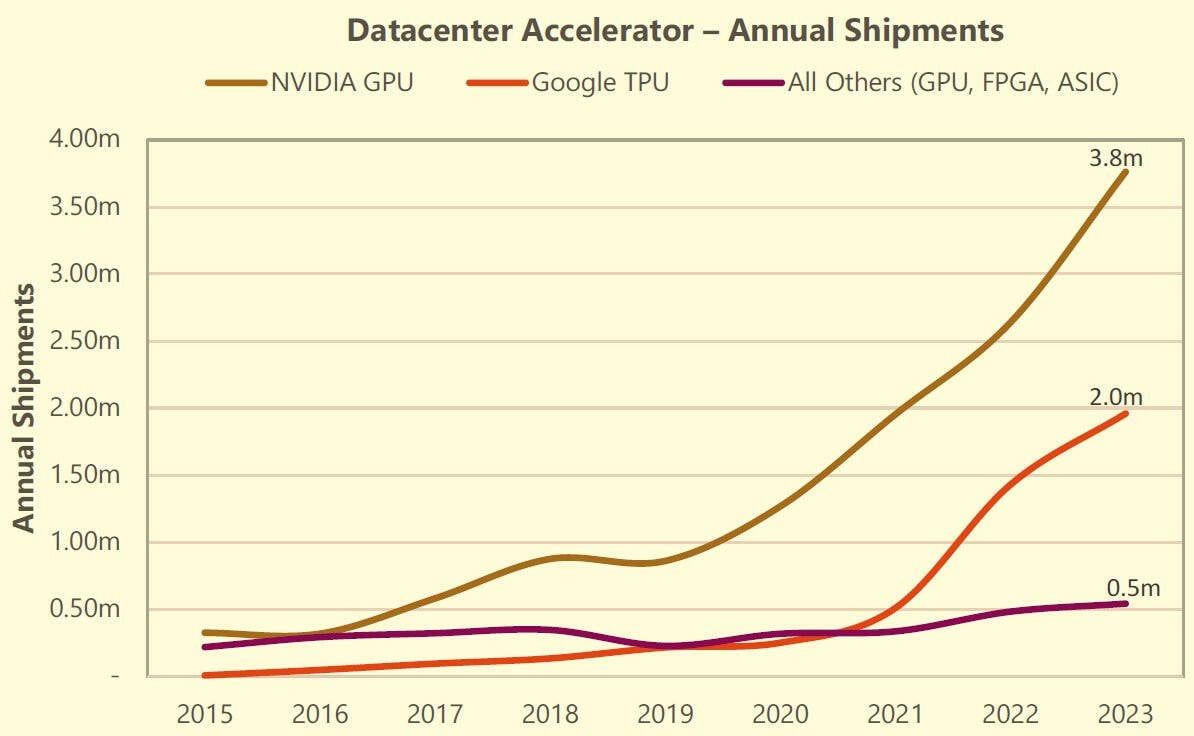

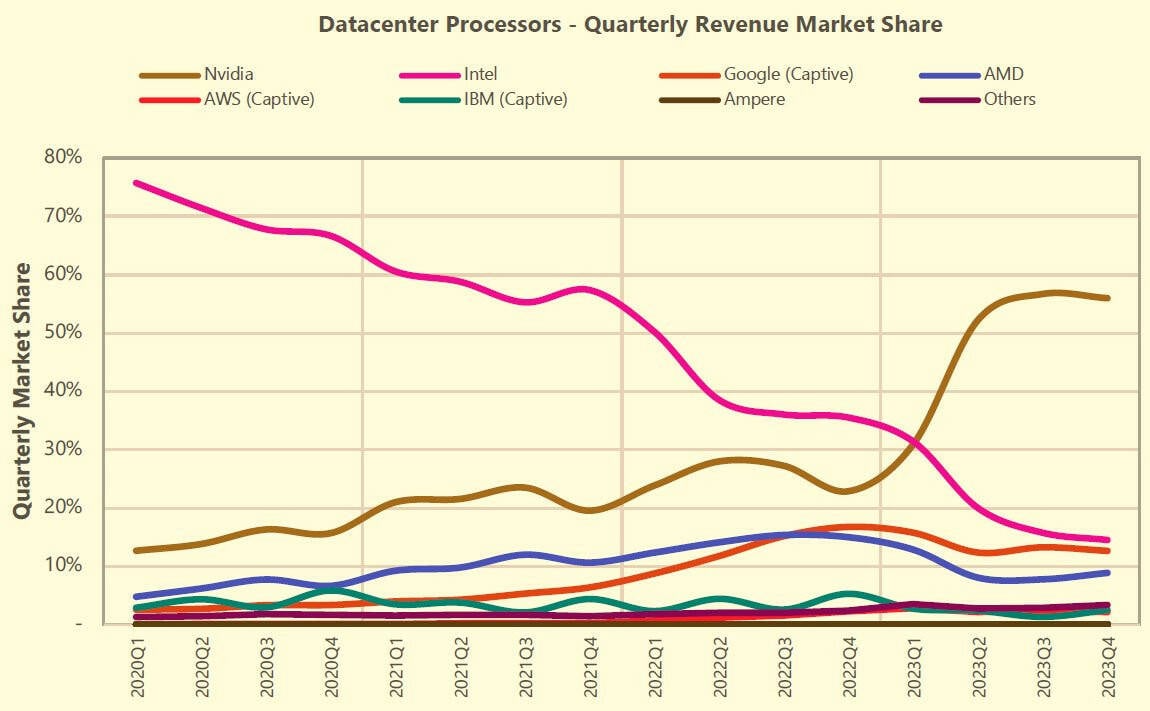

В прошлом месяце компания Google анонсировала долгожданный серверный CPU на архитектуре Arm. Впрочем, как сообщает The Register, она уже оказалась третьей на рынке процессоров для ЦОД (сюда входят не только CPU, но и GPU, TPU и иные ускорители). Согласно отчёту TechInsights, компания теперь уступает только NVIDIA и Intel и давно обогнала AMD.

Источник изображения: Google Как и другие крупные облачные операторы, IT-гигант выпускает собственные чипы TPU, шестое поколение которых было представлено на прошлой неделе. Хотя на сторону их не продают, компания заказывает огромные партии TPU для оснащения собственных ЦОД — только в прошлом году речь шла о 2 млн штук. Ключевым партнёром Google в создании кастомного «кремния» является Broadcom. Поставки TPU нарастают с каждым поколением, следуя за ростом самой компании. После премьеры TPU v4 в 2021 году в связи с развитием больших языковых моделей (LLM) объём полупроводникового бизнеса Google значительно вырос. TPU применяются компанией для внутренних задач, а ускорители NVIDIA — для облака. В TechInsights считают, что на сегодняшний день у Google имеется крупнейшая в отрасли база установленных ИИ-ускорителей и самая масштабная ИИ-инфраструктура.

Источник изображения: TechInsights В прошлом году на серверным рынке произошла «масштабная коррекция запасов» — гиперскейлеры увеличили срок службы оборудования, отложив замену серверов общего назначения и повысив капитальные затраты на ИИ-серверы и ускорители NVIDIA. Аналитики Omdia говорят о таких тенденциях на рынке что в прошлом, что в начале этого года. В TechInsights считают, что по итогам I квартала 2024 года Google сможет догнать или даже перегнать Intel по доле на этом рынке. Конечно, Google — не единственная облачная компания, разрабатывающая собственные чипы. Microsoft работает над серверным CPU Azure Cobalt и ИИ-ускорителями Maia 100. AWS и вовсе годами использует собственные Arm-процессоры Graviton и ИИ-ускорители серий Trainium и Inferentia. В прошлогоднем докладе Bernstein Research сообщалось, что архитектуру Arm используют уже около 10 % серверов по всему миру, а более 50 % из них внедряется AWS. Softbank в начале 2023 года говорила о том, что Arm захватила 5 % облачного рынка.

Источник изображения: TechInsights Впрочем, с появлением процессоров TPU V5e и TPU V5p решения Google будут использоваться всё шире из-за «взрывного роста» больших языковых моделей вроде Gemini. В 2024 году у Google появится Arm-процессор Axion. И его внедрение, по мнению TechInsights, будет происходить намного быстрее, чем Graviton, поскольку у Google уже имеется программная инфраструктура для такого чипа. Всё это необходимо компании, чтобы идти в ногу с AWS, Microsoft и, в меньшей степени, Alibaba. При этом в докладе упоминается, что рынок полупроводников для ЦОД быстро меняется — раньше на нём доминировала Intel с архитектурой x86. Теперь его структура определяется потребностями ИИ-систем.

12.05.2024 [21:43], Владимир Мироненко

Доля AMD на рынке серверных процессоров выросла в I квартале 2024 года до 23,6 %Согласно данным компании Mercury Research, которая отслеживает рынки полупроводников и компонентов для ПК, Intel продолжает доминировать на рынке чипов для ПК, но AMD завоёвывает позиции на рынках чипов для серверов, десктопов и мобильных устройств, пишет AnandTech. В I квартале 2024 года AMD достигла рекордно высокой доли на рынках процессоров с архитектурой x86 для десктопов и серверных процессоров x86 благодаря успеху продуктов серии Ryzen 8000 и процессоров EPYC Genoa. Хотя доля AMD на рынке настольных компьютеров и ноутбуков в последние годы колебалась, компания неуклонно расширяет присутствие на рынке серверов как по объёмам поставок, так и по росту доходов. В I квартале 2024 года доля AMD на рынке процессоров для серверов увеличилась до 23,6 %, что означает прирост на 0,5 % последовательно и на 5 % год к году, обусловленный ростом числа платформ на базе процессоров AMD EPYC Genoa. Intel продолжает доминировать на рынке серверов с долей 76,4 %, но прогресс AMD вполне очевиден.

Источник изображения: The Register/Mercury Research Доля выручки AMD на рынке серверов на платформе x86 достигла 33 %, что на 5,2 % больше год к году и на 1,2 % больше, чем в предыдущем квартале. Это означает, что компания набирает обороты в производстве hi-end устройств с современными процессорами. Учитывая, что на данный момент у Intel нет прямых конкурентов 96-ядерным и 128-ядерным (Bergamo) процессорам AMD, неудивительно, что AMD удалось добиться увеличения доли на рынке чипов для серверов. «Как мы отметили во время нашего финансового отчёта за I квартал, продажи серверных процессоров выросли по сравнению с прошлым годом благодаря росту внедрения на предприятиях и расширению облачных развертываний», — указала AMD в своём заявлении.

06.05.2024 [11:22], Сергей Карасёв

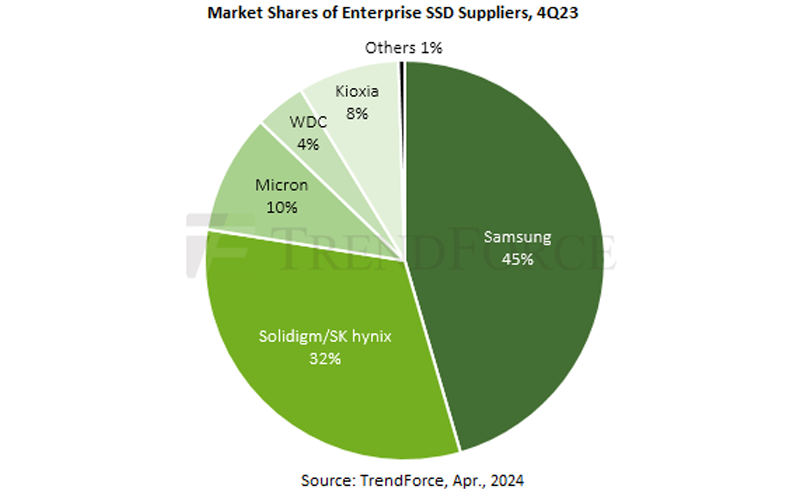

TrendForce: развитие ИИ стимулирует рост спроса на корпоративные QLC SSDКомпания TrendForce обнародовала прогноз по мировому рынку SSD корпоративного класса на основе флеш-памяти QLC NAND (четыре бита информации в ячейке). Аналитики полагают, что спрос на такие накопители будет быстро расти на фоне стремительного развития рынка ИИ. TrendForce выделяет две основные причины повышения интереса к решениям QLC со cтороны операторов облачных платформ и дата-центров, ориентированных на ИИ. Это высокая скорость чтения данных и улучшенная совокупная стоимость владения по сравнению с HDD. Отмечается, что в случае с корпоративными HDD сейчас применяются устройства вместимостью преимущественно 20–24 Тбайт, тогда как QLC SSD обеспечивают ёмкость до 64 Тбайт. Таким образом, достигается значительная экономия места для размещения накопителей в стойках ЦОД. Кроме того, сокращается энергопотребление, благодаря чему снижаются затраты на поддержание работы СХД. При этом SSD на базе QLC позволяют эффективно решать ИИ-задачи, связанные с инференсом, когда производится интенсивное чтение информации, а не запись.

Источник изображения: TrendForce В настоящее время только Solidigm и Samsung имеют сертифицированные продукты QLC. По оценкам, в IV квартале 2023 года Samsung занимала приблизительно 45 % рынка SSD корпоративного класса, а Solidigm/SK hynix — 32%. Ещё около 10 % пришлось на Micron, 8 % — на Kioxia, 4 % — на Western Digital. В связи с ростом заказов на продукты QLC компания Solidigm планирует расширить производство 144-слойных чипов флеш-памяти во II половине 2024 года. Samsung, которая пока специализируется на 176-слойных изделиях и не имеет серьёзных конкурентов, извлекает выгоду из ограниченного предложения QLC SSD высокой ёмкости. TrendForce прогнозирует, что поставки серверных SSD на базе QLC в плане общей ёмкости достигнут 30 Эбайт в 2024 году, увеличившись в четыре раза по сравнению с 2023-м. При этом ожидается рост контрактных цен на SSD корпоративного класса на 23–28 % в I четверти 2024 года (в квартальном исчислении), на 20–25 % во II четверти и на 5–10 % в III четверти года.

04.05.2024 [14:20], Сергей Карасёв

Квартальные продажи HDD приблизились к 30 млн штук, а Western Digital вышла в лидерыКомпания TrendFocus, по сообщению ресурса StorageNewsletter, обнародовала результаты исследования глобального рынка HDD в I четверти 2024 года. По сравнению с IV кварталом 2023-го поставки устройств увеличились на 2,9 %, достигнув 29,68 млн единиц. При этом суммарная вместимость реализованных накопителей подскочила на 22 % в квартальном исчислении — до 262,13 Эбайт. Отмечается, что продажи Nearline-дисков в период с января по март включительно превысили 12 млн штук. Общая ёмкость этих устройств составила 210 Эбайт, что соответствует примерно 80 % от общего объёма поставленных HDD.

Источник изображения: pixabay.com Крупнейшим игроком мирового рынка по итогам I квартала 2024 года стала компания Western Digital с 11,72 млн отгруженных HDD и долей на уровне 39,5 %. В квартальном исчислении продажи поднялись на 8,4 %, а общая вместимость реализованных устройств достигла 127,55 Эбайт. У Western Digital продажи Nearline-дисков достигли в ёмкостном выражении 107,13 Эбайт, что на 61 % больше квартал к кварталу. В штучном выражении спрос подскочил на 41 % — до 5,48 млн Nearline-изделий. Средняя ёмкость таких решений поднялась до 19,6 Тбайт, что на 15 % больше показателя за предыдущий квартал. При этом средняя вместимость всех проданных HDD показала прибавку на 30 % — до 10,9 Тбайт. На втором месте в рейтинге располагается Seagate с 11,32 млн поставленных накопителей, что соответствует 38,1 % рынка. В квартальном исчислении продажи сократились на 1,9 %, тогда как общая вместимость отгруженных HDD зафиксирована на уровне 99,13 Эбайт. Количество поставленных Nearline-изделий выросло на 7 % квартал к кварталу — до 4,85 млн штук при увеличении суммарной ёмкости на 8 % — до 76,51 Эбайт. Средняя вместимость Nearline-устройств составила 15,8 Тбайт, что на 1 % больше по сравнению с IV кварталом 2023-го. Средняя ёмкость HDD всех типов поднялась на 8 %, составив 8,8 Тбайт. Замыкает тройку лидеров Toshiba, у которой продажи поднялись на 2,2 %, составив 6,64 млн штук и 35,45 Эбайт. Рыночная доля этой компании равна 22,4 %. В Nearline-сегменте Toshiba реализовала около 1,90 млн устройств суммарной вместимостью 26,58 Эбайт. Рост по отношению к предыдущему кварталу — 27 % и 41 % соответственно. Средняя вместимость HDD составила 5,3 Тбайт, поднявшись на 20 %. В исследовании говорится, что рыночные доли Western Digital, Seagate и Toshiba в сегменте Nearline по итогам I четверти 2024 года составили соответственно около 45 %, 39,7 % и несколько более 15 %.

29.04.2024 [11:00], Сергей Карасёв

IDC: Veeam лидирует на мировом рынке средств защиты данных и показывает самый быстрый ростКомпания IDC, по сообщению ресурса Blocks & Files, подвела итоги исследования мирового рынка ПО для репликации и защиты данных во II половине 2023 года. Отмечается, что отрасль сильно фрагментирована: это отчасти объясняется тем, что различные поставщики софта используют проприетарные форматы файлов, к которым у заказчиков возникает «привязанность». Крупнейшим игроком рынка является корпорация Veeam Software, которая специализируется на разработке решений резервного копирования и управления данными. По итогам II полугодия 2023-го её доля составила 13,1 %. Компания получила выручку в размере примерно $804,21 млн и продемонстрировала самые высокие темпы роста в первой пятёрке — плюс 15,9 % в годовом исчислении.

Источник изображения: pixabay.com На втором месте в рейтинге находится Dell Technologies с 11,9 % рынка: компания в период с июля по декабрь получила $736,24 млн, а рост составил 12,8 %. Замыкает тройку Veritas с 8,8 % отрасли: у этого поставщика полугодовая выручка поднялась на 7,4 %, достигнув $539,26 млн. Затем идут IBM и Commvault, у которых рыночные доли составляют соответственно 8,3 % и 6,4 %. Эти компании за 6-месячный период получили выручку в размере $511,20 млн и $394,00 млн, продемонстрировав рост на 0,2 % и 9,5 %. Все прочие игроки отрасли вместе взятые контролируют 51,6 % рынка, а их суммарная выручка составила $3,18 млрд, поднявшись на 8,3 % по отношению ко II полугодию 2022-го. Таким образом, как отмечается в исследовании, ни один поставщик софта для репликации и защиты данных не имеет явно выраженного превосходства над другими. В такой ситуации получить значительное конкурентное преимущество игроки могут путём слияний и поглощений.

25.04.2024 [19:08], Руслан Авдеев

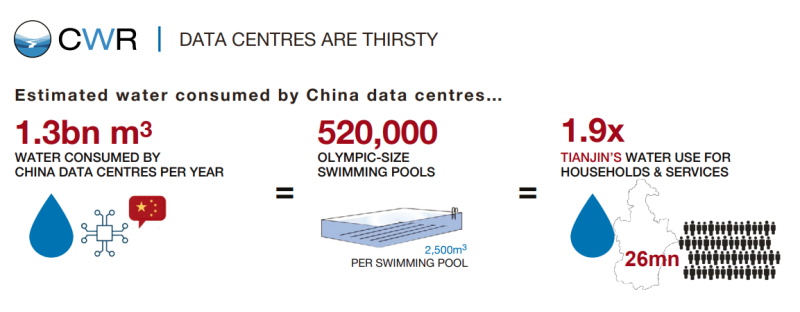

Потребление воды китайскими ЦОД удвоится к 2030 году, дойдя до более чем 3 млрд кубометровВ ближайшие годы ожидается стремительный рост спроса китайских дата-центров на воду по мере развития ИИ-технологий. Datacenter Dynamics сообщает, что в новом докладе гонконгской НКО China Water Risk (CWR) сделана оценка потребления этого ценного для дата-центров ресурса — оно вырастет более чем в два раза в следующие шесть лет. CWR рассчитывает, что потребление воды китайскими ЦОД сегодня составляет 1,3 млрд м3 ежегодно, но к 2030 году увеличится до 3 млрд м3. Организация отмечает, что Китайская академия экологического планирования (China Academy of Environmental Planning, CAEP) ранее выяснила, что число стоек в КНР достигло 5,4 млн шт. в 2021 году, то выросло на 27 % год к году, а к 2030 году оно составит уже 11,3 млн. Общее потребление воды местными ЦОД в 2020 году было неизвестно, но эксперты посчитали, что оно держалось приблизительно на уровне 300 млн м3.

Источник изображения: Jani Brumat/unsplash.com Как указывают в докладе CWR, китайские IT-гиганты должны принять экстренные меры для того, чтобы стать «водно-положительными» или хотя бы «водно-нейтральными». Китай активно развивает индустрию ЦОД в западной части страны, хотя именно здесь преобладают обширные засушливые области, где удобно размещать солнечные электростанции, но где дефицит воды может оказаться катастрофическим. Более того, водоснабжение может даже ухудшиться несмотря на рост спроса из-за неспособности своевременно реагировать на стихийные бедствия, а также рост «хронических рисков» вроде простой нехватки водных ресурсов и роста уровня моря. Хотя некоторые IT-гиганты начали планировать модернизацию, многие ещё не разработали никаких стратегий для уменьшения рисков. Впрочем, даже те, кто готовятся, могут столкнуться с проблемами из-за ускоренного глобального потепления — ранее принятые меры были недостаточно хороши.

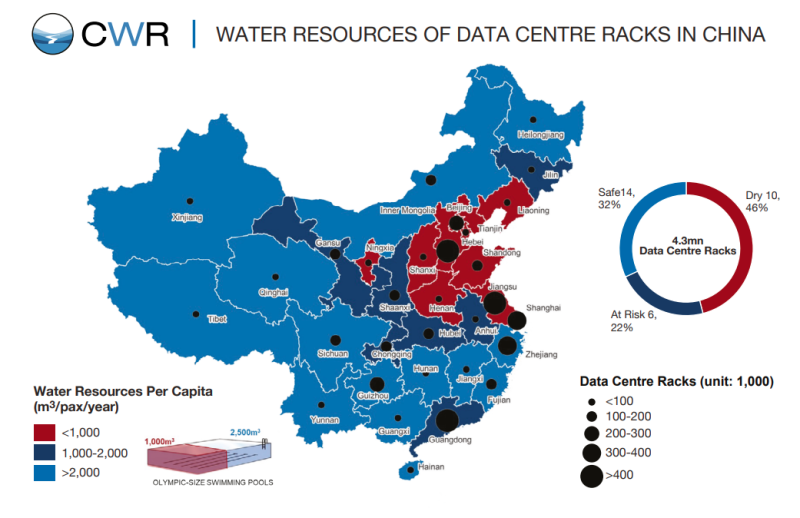

Источник изображения: CWR В CWR утверждают, что только 32 % китайских стоек находятся в богатых водой регионах, 46 % — в чрезвычайно сухих местах. Как минимум 41 % стоек расположен в регионах с частыми засухами и 28 % — в зонах, где нередко случаются наводнения. А как минимум пятая часть находятся в Цзянсу, Шанхае и Тяньцзине, которые часто страдает и от того, и от другого. Конкуренция за воду в регионах уровня Dry 10 будет только расти и запросы ЦОД могут оказаться не в приоритете — поскольку в водных ресурсах нуждается сельское хозяйство, жилые дома и промышленность. В Китае ещё не утверждены стандарты эффективности водопользования (Water Usage Effectiveness, WUE), но власти на местах пытаются внедрять свои собственные требования. Например, шанхайское руководство рекомендует WUE на уровне 1.4.

Источник изображения: CWR Как свидетельствуют публикации ограниченных данных, Baidu и Xiaomi увеличили своё водопотребление в 2021 году на 23 % и 53 % соответственно, а Tencent подняла потребление ресурса на 31 % в 2022 году. При этом China Mobile, наоборот, сократила потребление на 17 %. CWR рекомендует местным операторам начать формулировать стратегию управления водными ресурсами и добиваться «водно-положительных» результатов. Также НКО предлагает переключиться с на другие, не столь водно-интенсивные технологии охлаждения, требующие меньше воды на единицу выручки, особенно в локациях с дефицитом воды, хотя иногда это это может привести к ухудшению показателей PUE. Стоит отметить, что проблема внедрения экобезопасных технологий актуальна, как никогда. Появилась информация о массовых закупках Китайским бизнесом ресурсоёмких серверов для ИИ-вычислений.

24.04.2024 [10:50], Сергей Карасёв

Квартальные поставки Nearline-накопителей превысили 12 млн штук, а их ёмкость составила 210 ЭбайтКомпания TrendFocus, по сообщению ресурса Storage Newsletter, подвела итоги исследования мирового рынка HDD в I квартале 2024 года. Отрасль показала смешанные результаты. С одной стороны, продажи сокращаются из-за сезонных колебаний, но, с другой стороны, в сегменте гиперскейлеров наблюдается спрос на накопители высокой ёмкости. Суммарные продажи HDD всех типов в период с января по март включительно составили 29,1–30,6 млн ед. Это на 0,9–6,1 % больше в квартальном исчислении, но на 8,9–13,4 % меньше в годовом. Вместимость отгруженных за трёхмесячный период HDD оценивается примерно в 260 Эбайт.

Источник изображения: pixabay.com Квартальные поставки Nearline-накопителей, по данным TrendFocus, превысили 12 млн штук, а их суммарная вместимость составила примерно 210 Эбайт. Отгрузки производительных HDD корпоративного класса незначительно превысили 1,5 млн единиц. Продажи LFF-изделий для настольных ПК и потребительской электроники зафиксированы на отметке около 9 млн штук. Поставки SFF-устройств для ноутбуков и электроники сократились на 10 % в квартальном исчислении, оказавшись в верхней части «диапазона 6 млн штук». Крупнейшим игроком мирового рынка HDD остаётся Seagate с долей 39,2–39,5 % и поставками в 11,5–12,0 млн штук. В годовом выражении продажи у этой компании снизились на 17,6–21,0 %. На втором месте в рейтинге находится Western Digital с 37,9–38,1 % и 11,1–11,6 реализованных устройств: продажи год к году сократились на 8,4–12,3 %. Замыкает тройку Toshiba, которая удерживает 22,3–22,9 % рынка с квартальными продажами в размере 6,5–7,0 млн штук. У этой компании отгрузки в годовом исчислении поднялись на 2,0–9,9 %.

22.04.2024 [23:05], Владимир Мироненко

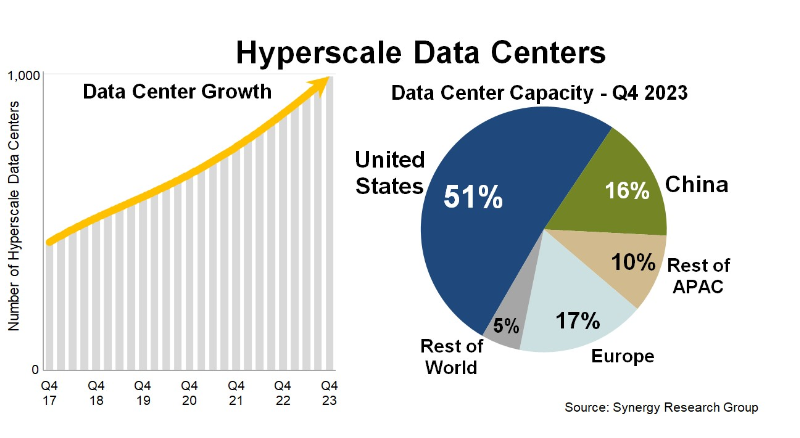

У гиперскейлеров уже более 1 тыс. ЦОД, а из-за ИИ их ёмкость снова удвоится через четыре годаSynergy Research Group опубликовала результаты нового исследования, согласно которому количество крупных дата-центров, управляемых гиперскейлерами, превысило в начале 2024 года отметку в 1000 штук. В конце 2023 года число таких ЦОД составляло 992 единицы. Как отметили в Synergy Research Group, всего четыре года потребовалось для того, чтобы общая ёмкость ЦОД гиперскейлеров удвоилась, поскольку их количество растёт наряду с увеличением средней ёмкости дата-центра. По данным аналитической компании, на США по-прежнему приходится 51 % мировой ёмкости, измеряемой в МВт критической ИТ-нагрузки, а на Европу и Китай — около трети.

Источник: Synergy Research Group Согласно прогнозу Synergy Research Group, общая ёмкость ЦОД гиперскейлеров в ближайшие четыре года вновь удвоится. Хотя ежегодно будет появляться около 120–130 ЦОД гиперскейлеров, рост ёмкости будет во всё большей степени будет обусловлен ещё большим увеличением мощности новых ЦОД. Основной причиной такого роста будет расширение использования технологий генеративного ИИ. У Synergy Research Group есть информация о 440 объектов, которые находятся на разных стадиях планирования, разработки или оснащения. Исследование основано на анализе работы ЦОД 19 крупнейших мировых компаний, предоставляющих облачные и интернет-услуги, включая крупнейших операторов SaaS, IaaS, PaaS, поиска, социальных сетей, электронной коммерции и игр. Больше всего ЦОД у ведущих провайдеров облачных услуг Amazon, Microsoft и Google. Помимо большого количества ЦОД в США, каждая из них также имеет дата-центры во многих странах по всему миру. В совокупности на эти компании приходится 60 % общей ёмкости ЦОД гиперскейлеров. За ними в рейтинге следуют Meta/Facebook, Alibaba, Tencent, Apple, ByteDance и другие менее крупные игроки.

22.04.2024 [10:53], Сергей Карасёв

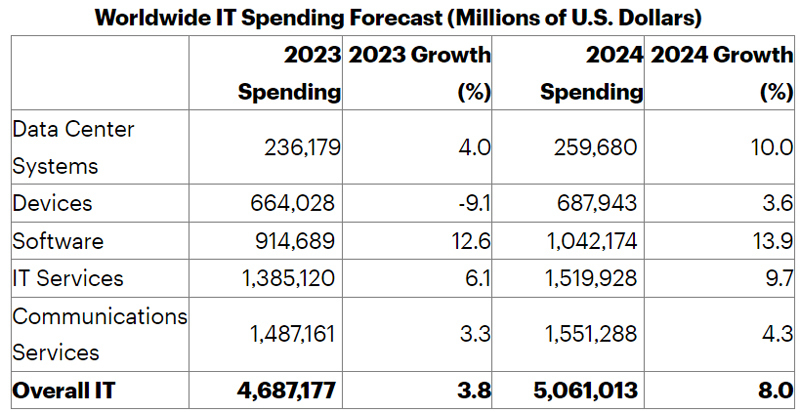

Gartner: затраты в области ЦОД в 2024 году вырастут на 10 % и достигнут $260 млрдКомпания Gartner обнародовала скорректированный прогноз по глобальному рынку IT-технологий на 2024 год. Аналитики полагают, что отрасль покажет рост приблизительно на 8,0 %. Если в 2023-м затраты составили $4,69 трлн, то в нынешнем году они достигнут $5,06 трлн. Аналитики учитывают расходы на дата-центры, электронные устройства, ПО корпоративного класса, IT-сервисы и телекоммуникационные сервисы. В 2023 году суммарный рост затрат в обозначенных сегментах оказался на отметке 3,8 % по отношению к предыдущему году. В 2024-м темпы роста увеличатся, что объясняется, в частности, стремительным внедрением генеративного ИИ. По направлению ЦОД специалисты Gartner прогнозируют увеличение расходов с $236,18 млрд в 2023 году до $259,68 млрд в 2024-м. Таким образом, ожидается рост примерно на 10,0 %. Говорится, что в 2024 году на системы для задач ИИ придётся около 60 % всех расходов гиперскейлеров на закупку серверов. Ещё $1,04 трлн принесёт ПО корпоративного класса. Годом ранее на этот сектор пришлось $914,69 млрд. Рост в годовом исчислении ожидается на уровне 13,9 %.

Источник изображения: Gartner По направлению IT-сервисов затраты, по мнению экспертов Gartner, поднимутся на 9,7 % — с 1,39 трлн до $1,52 трлн. Телекоммуникационные сервисы покажут прибавку на уровне 4,3 % — с $1,49 трлн до $1,55 трлн. В сфере электронных устройств затраты достигнут $687,94 млрд против $664,03 млрд в 2023 году, что соответствует росту на 3,6 %. |

|